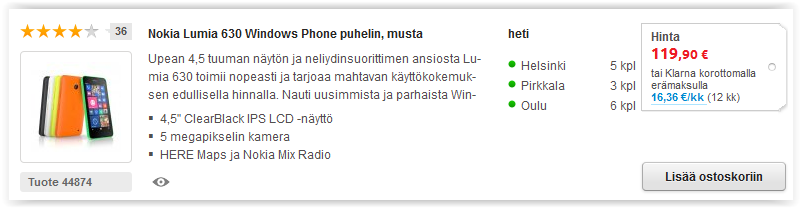

Törmäsinpä tässä mielenkiintoiseen keksintöön selaillessani Nokian matkapuhelimia erään suomalaisen verkkokaupan verkkokaupassa. Nokkelat myyntimiehet olivat nimittäin keksineet tarjota vaihtoehdoksi erämaksutapaa, jossa ei ole yhtään Klarna-korkoa!

Todellisesta vuosikorosta ei sen sijaan ollut ilmoituksessa mitään mainintaa. Tämä tunnusluku antaa korosta hieman ikävämmän kuvan kuin Klarna-korko. Itseasiassa todellinen vuosikorko antaa niin rehellisen kuvan, että siitä on jopa säädetty kuluttajansuojalain 7. luvun 6§:ssä, ja sen laskentatavasta on annettu oikeusministeriön asetus 824/2010.

Yksinkertaistettuna todellinen vuosikorko tarkoittaa sitä lukua, kuinka paljon enemmän rahaa todellisuudessa siirtyy sinulta lainanantajalle vuodessa verrattuna siihen, mitä lainanantaja sinulle maksaa.

Ja tämähän on Klarna-erämaksun tapauksessa todella yksinkertainen laskutoimitus!

Edit 28.5.2020: Päivitetty teksti lukijalta saadun kommentin perusteella

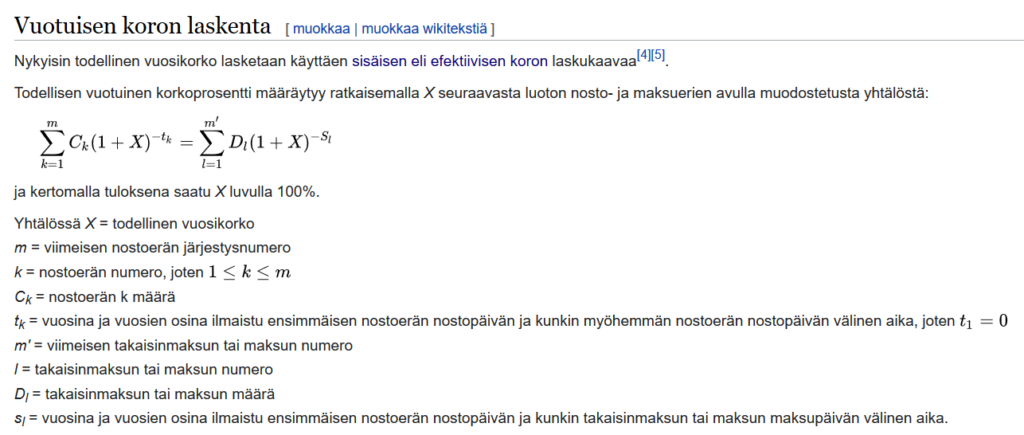

Todellisen vuosikoron kaava

Todellinen vuosikorko lasketaan alla olevan kaavan perusteella. Kaavassa vasen puoli esittää vastaanotettua rahaa (tai tässä tapauksessa puhelinta) ja oikea puoli maksuja.

Todellinen vuosikorko on kaavassa X. Yhtälön ratkaiseminen X:n perusteella olisi melkoisen työlästä, mutta onneksi Excelin Solver-toiminnolla sen saa laskettua näppärästi.

Yhtälön vasen puoli

Jutun lopussa voit ladata Excel-työkirjan, johon voit syöttää itse omat arvot. Käyn kuitenkin periaatteen tässä läpi.

Yhtälön vasemmalla puolella on listattuna kaikki nostot, eli vastaanotettu raha. Sarakkeessa Ck on nostoerän määrä ja sarakkeessa tk on aika vuosina.

Sarakkeessa yhtälön arvo on kaava:

=E14*POWER((1+N7);-F14)

jossa E14 on nostoerän määrä, F14 on aika vuosina (joka on tässä 0, koska korko lähtee juoksemaan ajassa 0, jolloin puhelin vastaanotetaan) ja N7 on solu, jossa todellinen vuosikorko sijaitsee (palaan tähän myöhemmin).

Yhtälön oikea puoli

Yhtälön oikealla puolella on taas uloslähtevä raha, eli lainojen lyhennykset ja muut maksut.

Yhtälön oikean puolen kaava on täsmälleen samanlainen, eli ensimmäisessä solussa on sama kaava:

=L14*POWER((1+$N$7);-M14)

Huomataan, että koska ensimmäinen maksuerä maksetaan ensimmäisen kuukauden kuluttua, sl on silloin =0,08 eli 1/12 jne. Molemmissa kaavoissa viitataan samaan soluun N7, jossa sijaitsee todellinen vuosikorko.

X:n ratkaiseminen

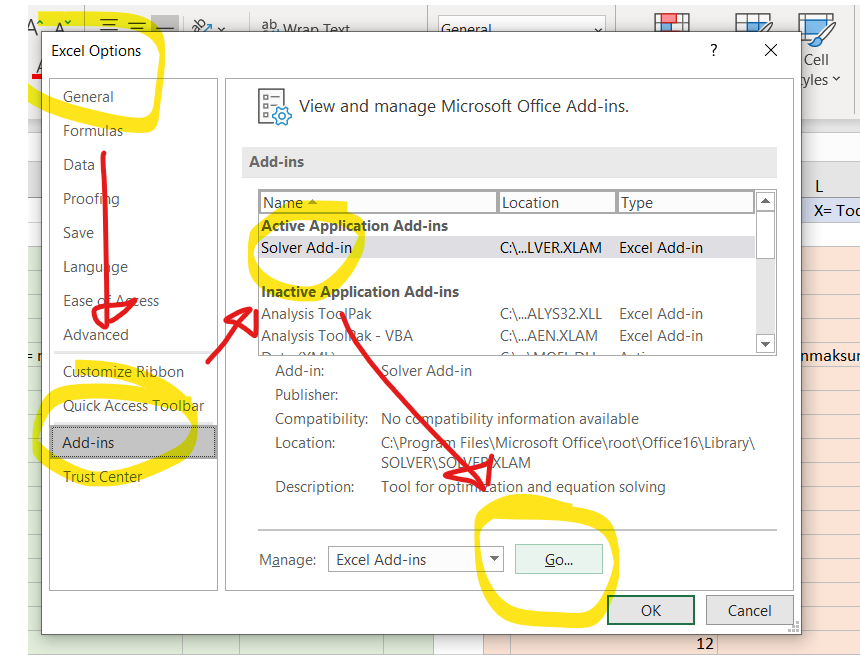

Todellisen vuosikoron laskeminen onnistuu Excelin Solver-toiminnolla. Suomeksi työkalun nimi on Ratkaisin.

Solverin saat aktivoitua menemällä:

File -> Options -> Add-ins -> Solver Add-in -> Go…

Ja klikkaamalla Solver Add-inin päälle.

Nyt Solver löytyy välilehdeltä: Data -> Solver

Yhtälön ratkaiseminen

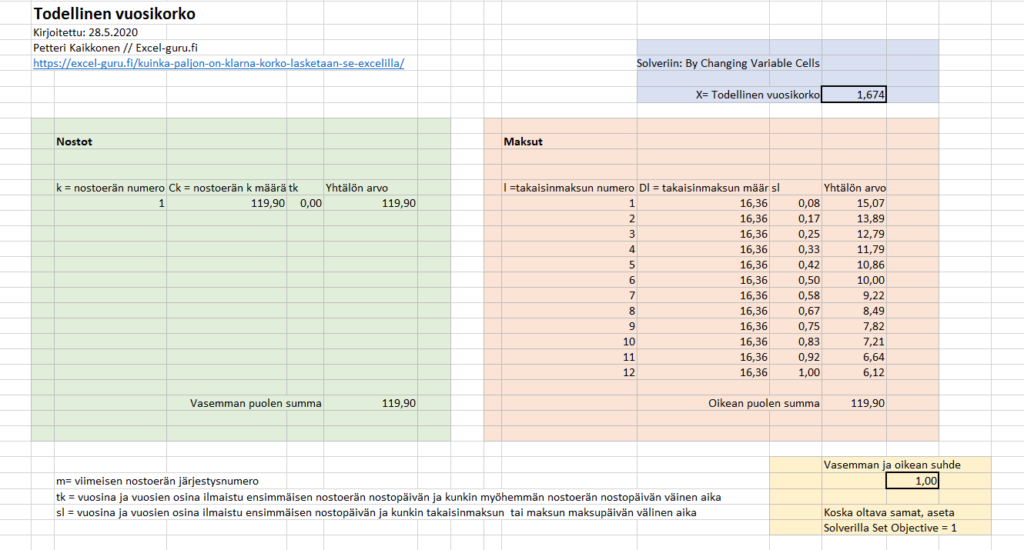

Lopullinen työkalu näyttää tältä. Sinisessä laatikossa olevassa solussa on todellinen vuosikorko, vihreässä nostot, punaisessa maksut ja keltaisessa näiden välinen suhde. Koska molempien puolien tulee olla samat, niiden välinen suhde on oltava 1.

Katsotaan seuraavaksi Solveria.

Asetamme seuraavaksi Solverissa keltaisen solun tavoitearvoksi luvun 1, eli kirjoitamme Set Objective-kohtaan solun sijainnin O32 ja Value Of-kohtaan 1.

Seuraavaksi menemme Solverin kovimpaan ytimeen. Solverin avulla voimme siis komentaa Exceliä haarukoimaan arvoja niin kauan, kunnes tavoitesolun arvoksi saadaan toivottu luku (eli 1).

Tässä tapauksessa haarukoimme sinisessä laatikossa olevaa arvoa, eli todellista vuosikorkoa. Kun painamme Solve, Excel haarukoi arvoja niin kauan kunnes sopiva luku löytyy, ja ilmoittaa kun se on löytynyt.

Nyt saimme solun arvoksi 1,674 eli todellinen vuosikorko on jopa 167,4%!

Jaan tähän laskelmissani käyttämäni Excel-työkirjan, jolla voit laskea omien lainojen tai osamaksusopimusten todellisen vuosikoron.

Lataa Excel-tiedosto tästä:

Kommentti 28.5.2020

Aiemmin laskelmissa ei otettu huomioon kuukausittaisten maksujen vaikutusta koron laskelmaan, vaan korko laskettiin vain vertaamalla lopullisten korkokulujen suhdetta alkuperäiseen hintaan vuoden kuluttua. Tämä tapa ei ottanut huomioon ensimmäisten kuukausien korkeampaa laskennallista vuosikorkoa, joka näkyi lopputuloksessa pienempänä korkona.

Kiitos lukijalta tulleen kommentin, tämäkin asia saatiin selvitettyä. Missään tapauksessa en silti edelleenkään kutsuisi tämänlaista osamaksutapaa korottomaksi.

Nyt kuusi vuotta alkuperäisen artikkelin julkaisemisesta, huomaan että Verkkokauppa.com käyttää hinnoissaan Apuraha-kertaluotto- ilmaisua. Tämä on jo paljon parempi tapa, vaikka ei todellinen vuosikorko ei ole heti näkyvissä.

Alkuperäisen postauksen kritiikki ei kohdistunutkaan luottoihin, eikä korkeisiin korkoihinkaan, vaan väitteeseen, että osamaksuvaihtoehto olisi ollut koroton.

Jäikö jotain kysyttävää? Jätä kommentti!